Ärzte Berufsunfähigkeitsversicherung

Damit die Zukunft nicht Ihr schwierigster Patient wird.

Alles auf einen Blick

Absicherung, die für Ärzte im Gesundheitswesen genau abgestimmt ist.

Drei große Gesellschaften sorgen für Stabilität und Sicherheit.

In Ihrem Leben ändert sich etwas? Ihr Schutz passt sich an.

Warum sollte ich mich absichern?

Berufsunfähig? Was heißt das überhaupt?

Wenn Sie Ihre zuletzt ausgeübte, ärztliche Tätigkeit gesundheitsbedingt sechs Monate oder länger zu mindestens 50 % nicht mehr ausüben können, gelten Sie als berufsunfähig. Das kann viele Gründe haben. Gerade die körperliche und mentale Dauerbelastung sorgt bei Angestellten im Gesundheitswesen für ein erhöhtes Berufsunfähigkeitsrisiko.

Hilft der Staat denn nicht?

Viele denken, im Falle einer Berufsunfähigkeit werden sie vom Staat gestützt. Das ist allerdings nur bedingt der Fall. Denn die gesetzliche Rentenversicherung sichert lediglich eine sogenannte Erwerbsminderung ab. Diese greift allerdings erst bei einer sehr geringen Fähigkeit, für das eigene Einkommen zu sorgen, und reicht nicht als finanzielle Lebensgrundlage.

Weil es auch um Familie geht.

Sind Sie berufsunfähig, werden Sie aus Ihrem Arbeitsleben gerissen und Ihr Einkommen fällt weg. Das hat nicht nur Auswirkungen auf Ihr Leben, sondern alle, die sonst noch von Ihrem Einkommen abhängig sind. Zum Beispiel Ihre Familie oder Ihr Lebenspartner.

Mit einer Berufsunfähigkeitsabsicherung wird der Verlust Ihres Einkommens ausgeglichen oder zumindest gemindert.

Die wichtigsten Vorteile im Detail

Dynamisch, wie Sie.

Sie können Ihren Versicherungsschutz zu bestimmten Anlässen ohne erneuten Gesundheitscheck anpassen.

Weniger Risiko? Weniger zahlen!

Wechseln Sie in einen risikoärmeren Beruf, verringert sich Ihr Beitrag. Umgekehrt bleibt dieser gleich.

Knapp bei Kasse? Kein Problem.

In bestimmten Situationen, können Sie Ihren Beitrag bis zu 36 Monate bei bis zu 70% Leistung auf monatlich 5 € reduzieren.

Unsere Leistungen

Ihr Schutz

Erweitern Sie Ihren Schutz optional

Ausgezeichneter

Schutz

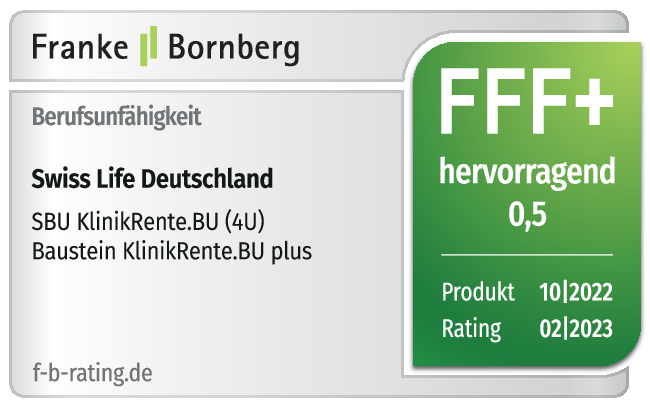

Die unabhängige Ratingagentur Franke und Bornberg zählt zu den anerkannten Versicherungs-Spezialisten in Deutschland. Das Rating zeichnet sich vor allem durch einen sehr hohen Detaillierungsgrad aus. Es werden ausschließlich harte, nachvollziehbare Fakten bewertet, die über die gesamte Vertragsdauer Gültigkeit haben. Die Einteilung der Ergebnisse erfolgt in sieben Rating-Klassen, die von FFF+ (hervorragend) bis F- (ungenügend) reichen.

Zum wiederholten Mal wurde die KlinikRente Berufsunfähigkeitsversicherung unter der Konsortialführung der Swiss Life mit der Bestnote FFF+ (“hervorragend”) ausgezeichnet.

Auch die unabhängige Ratingagentur Morgen & Morgen hat das Angebot der KlinikRente.BU (4U) mit der Note „Ausgezeichnet“ bewertet.

Drei starke Träger

Ihre Berufsunfähigkeit ist systematisch und mehrfach abgesichert. Nicht eine Trägergesellschaft garantiert die Versorgung, sondern alle gemeinsam.

Jetzt Angebot anfordern

Fordern Sie mit nur wenigen Angaben Ihr persönliches Angebot für Ihre Berufsunfähigkeitsversicherung an.

Wichtige

Fragen

Um eine Berufsunfähigkeit abzuschließen, ist nicht nur die Tätigkeit und das Alter, sondern auch der Gesundheitszustand entscheidend dafür, ob eine Versicherbarkeit möglich ist. Der Gesundheitszustand oder das Hobby sind entscheidende Faktoren wie teuer der Tarif wird. Für Menschen, die z. B. Berufen mit einem hohen Risiko nachgehen oder bereits schwerwiegende Krankheiten haben oder hatten, gibt es alternative Möglichkeiten zur Berufsunfähigkeitsversicherung, um sich abzusichern.

Die Ursachen für Berufsunfähigkeit unterscheiden sich je nach Job. Im Gesundheitswesen belasten die ständige Bereitschaft, Schichtarbeit mit wechselnden Schlafrhythmen und lange Arbeitszeiten sowohl Körper als auch Geist.

Ein weiterer Aspekt, mit dem fast jeder Beschäftigte im Gesundheitswesen zu kämpfen hat, ist das Versterben von Patienten oder das häufige miterleben schwerer Schicksalsschläge. Das steckt nicht jeder weg, ohne selbst davon etwas mitzunehmen. Somit sind gerade im Gesundheitswesen psychische Erkrankungen der mit Abstand häufigste Grund für eine Berufsunfähigkeit.

Die häufigsten Ursachen der Berufsunfähigkeit sind:

43% psychische Erkrankung

13% Bewegungsapparat

13% Krebserkrankung

11% Sonstige Erkrankungen

10% Herzerkrankungen

10% UnfallerkrankungenLeider nur eingeschränkt, denn die Ursachen für Berufsunfähigkeit sind sehr vielfältig. Nur 10%

aller Berufsunfähigkeitsfälle entstehen durch einen Unfall. Sehr viel wahrscheinlicher ist es, dass die Berufsunfähigkeit durch eine Krankheit - körperlich oder psychisch - verursacht wird. Mit

einer Berufsunfähigkeitsversicherung ist man gegen die finanziellen Folgen einer möglichen Berufsunfähigkeit abgesichert. Egal ob diese durch einen Unfall oder eine Krankheit hervorgerufen wird.